Les ventes de meubles n’ont progressé que de 2 % en 2022

Les chiffres révélés ce jour par l’IPEA (Institut de prospective et d’études de l’ameublement) confirment les pronostics : après une année marquée par l’inflation et la guerre en Ukraine, les ventes de mobilier n’ont certes pas fait d’étincelles en 2022, mais se maintiennent, avec une croissance en valeur de 2 %, pour un chiffre d’affaires global du marché qui se stabilise juste en dessous des 15 milliards d’euros.

Ils étaient attendus… Et l’on s’y attendait… Les chiffres révélés ce jour par les représentants* de la FNAEM (Fédération nationale du négoce de l’ameublement et de l’équipement de la maison), de l’Ameublement français et de l’IPEA (Institut de prospective et d’études de l’ameublement), confirment peu ou prou les pronostics formulés en décembre dernier (à l’occasion du colloque de l’Institut de la Maison – IPEA), quand l’organisme dirigé par Christophe Gazel annonçait un atterrissage 2022 « aux alentours de +1,7 % »… Ce 9 mars 2023, soit 68 jours après la clôture de l’exercice 2022, le même IPEA annonce en effet que, l’année dernière, les ventes de meubles ont faiblement progressé en valeur, avec une croissance de seulement 2 %. Le chiffre d’affaires du marché se stabilise ainsi juste en dessous des 15 milliards d’euros (Md€), à 14,85 Md€ TTC très exactement.

Après une année 2021 exceptionnelle pour le secteur de l’ameublement (et plus généralement de l’aménagement de la maison), à l’issue de laquelle le marché du meuble avait réalisé un spectaculaire +14,3 %, franchissant pour la première fois la barre des quatorze milliards (14,55 Md€ exactement), performance essentiellement due à un phénomène de rattrapage après une année 2020 en retrait (-4,8 %) pour cause de crise sanitaire (fermeture des magasins de produits “non essentiels”… dont le meuble faisait partie), l’IPEA qualifie 2022 « d’année d’atterrissage », marquée – faut-il le rappeler ? – par des conditions de marché particulières, du fait d’une inflation soutenue et du climat de crise liée à la guerre en Ukraine.

« Cette croissance du marché en valeur n’est toutefois pas synonyme de croissance de l’activité sur le secteur », souligne l’institut. Et de poursuivre : « La fréquentation et les volumes s’affichent en effet globalement en recul sur l’ensemble de l’exercice. La hausse des prix aura soutenu le chiffre d’affaires du marché tout au long de l’année. (…) Si l’on compare cette hausse des prix à la hausse du chiffre d’affaires du secteur par rapport à l’exercice 2019 (+11 %), on peut estimer que les volumes vendus en 2022 sont proches, voire inférieurs, à ceux vendus lors de cette dernière année référence. Cette progression sur 2022 est également due à un fort effet de rattrapage au cours du premier semestre et notamment au mois d’avril, qui aura vu son chiffre d’affaires doubler par rapport à l’exercice précédent, lorsque les magasins avaient été fermés pour des raisons sanitaires (rattrapage qui aura duré de début février à la mi-mai pour certains magasins, touchés par des fermetures dès le second mois de l’année 2021 selon les surfaces concernées, ndlr). »

« La hausse des prix sur le secteur, poursuit l’IPEA (sources : IPEA, Ecomaison, Insee), mais aussi de manière plus générale dans l’économie (…), a incontestablement mis un frein à la bonne dynamique de l’équipement du logement depuis la fin du premier confinement, au printemps 2020. Cette hausse des prix globale a pesé sur le pouvoir d’achat des ménages qui, pour bon nombre d’entre eux, ont dû effectuer des arbitrages dans leurs dépenses. L’équipement du logement, après presque deux ans de forte consommation, a été l’un des premiers postes sur lesquels ils ont diminué leurs dépenses ». Et de conclure : « En 2022, le marché du meuble aura donc été en partie victime de son succès des deux exercices précédents, d’autant plus qu’il n’aura pas pu compter sur le soutien du marché de l’immobilier neuf (…). Plus que la stratégie des acteurs, ce sont l’évolution de la hausse des prix et donc celle du pouvoir d’achat des ménages, qui seront déterminantes dans les performances du marché tout au long de l’exercice 2023. »

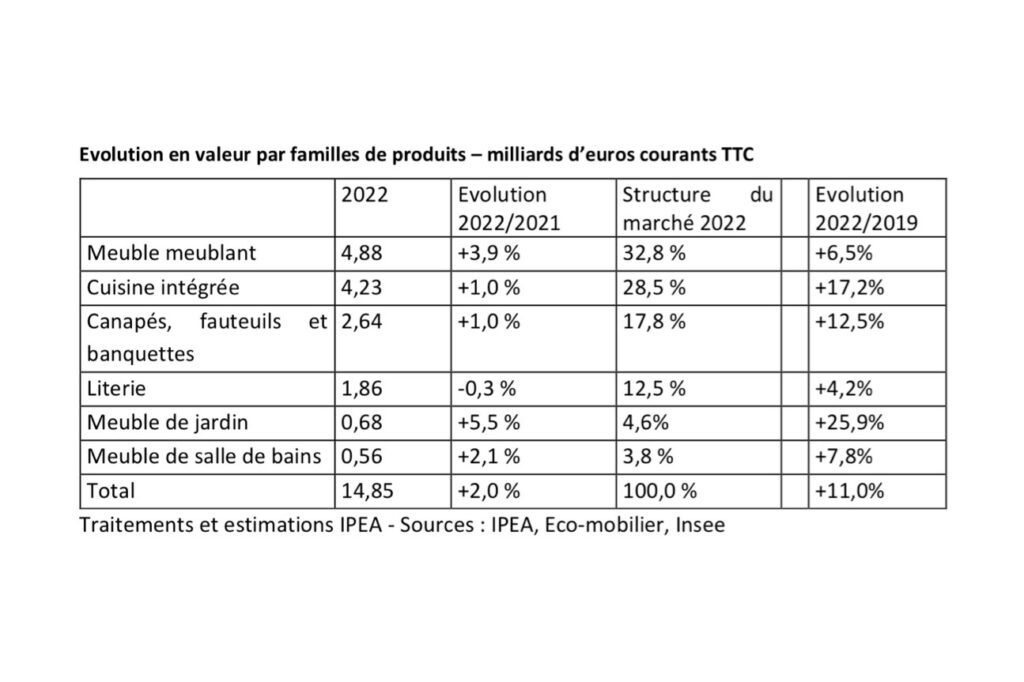

Tous les segments du meuble progressent faiblement en valeur par rapport à 2021, à l’exception de la literie, qui peine à maintenir ses ventes. Les volumes sont toutefois en recul sur tous les segments. Par rapport à 2019, dernière année anté-Covid, tous les segments du meuble progressent plus ou moins fortement ; le jardin et la cuisine étant ceux qui enregistrent les plus fortes progressions par rapport à ce dernier exercice de référence. « Mais, prévient à nouveau l’IPEA, difficile de dire quelle part, dans ces belles progressions, est liée à la hausse des prix et quelle part est la conséquence d’une hausse réelle de l’activité et des volumes vendus ».

Dans le détail, comme en 2020, c’est le mobilier de jardin (0,68 milliards d’euros courants TTC) qui enregistre la meilleure progression sur le marché du meuble en 2022, avec une croissance de 5,5 % en valeur par rapport à 2021. Si l’on compare à 2019, le marché gagne plus de 25 % en valeur.

Une fois n’est pas coutume, le meuble meublant (4,88 Md€) enregistre la seconde meilleure croissance sur le marché en 2022 (+3,9 %). Si le segment fermait plutôt la marche ces dernières années, il regagne en 2022 des parts de marché, sous l’impulsion des bonnes performances des enseignes de la grande distribution ameublement, leaders sur le segment (avec plus de la moitié des ventes en valeur), qui regagnent elles aussi des parts de marché au cours de l’exercice.

Les meubles de salle de bains (0,56 Md€) enregistrent pour leur part une croissance de leurs ventes de plus de 2 %. Le fort effet de rattrapage enregistré par les bainistes sur les premiers mois de l’année (suite aux fermetures administratives de l’année précédente), permet au segment de voir sa valeur progresser fortement sur le premier semestre et de clôturer l’année sur une croissance de ses ventes légèrement supérieure à celle du marché.

Les canapés, fauteuils et banquettes (2,64 Md€), parviennent à maintenir leur chiffre d’affaires sur l’exercice écoulé, avec une faible croissance, de 1 %. L’intérêt des consommateurs pour le produit “canapé” aura permis de soutenir l’activité sur ce marché, même si la banquette regagne un peu de terrain grâce à des prix plus attractifs.

Habituellement aux premières places, la cuisine intégrée (+1 %, pour 4,23 Md€) fait cette année jeu égal avec les sièges rembourrés et ferme la marche, juste devant la literie, en ce qui concerne les progressions de marché. « Dans une période difficile économiquement pour les Français, l’investissement nécessaire à l’achat d’une cuisine intégrée freine bon nombre de ménages depuis plusieurs mois », observe l’IPEA.

Comme en 2020, c’est la literie (1,86 Md€) qui ferme la marche et enregistre la plus faible performance sur l’ensemble de l’exercice. Le marché parvient à peine à maintenir ses ventes en valeur, qui ne reculent toutefois que faiblement sur l’ensemble de l’année (-0,3 %). Tandis que les ventes de matelas et sommiers de plus grandes tailles se développent toujours, permettant une hausse des paniers moyens, le marché, encore une fois, a été régulièrement rythmé par les opérations de promotions, tant dans la grande distribution que chez certains spécialistes, ce qui n’aura pas permis de soutenir le chiffre d’affaires, alors que les volumes vendus étaient en recul.

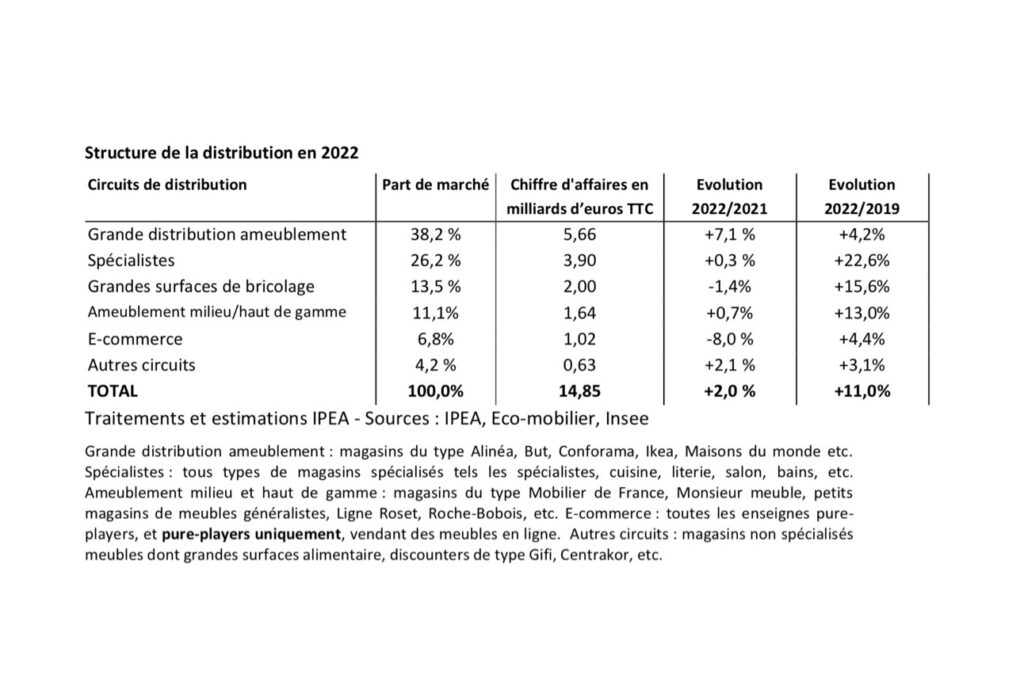

Côté distribution, c’est la grande distribution ameublement (magasins du type Alinéa, But, Conforama, Ikea, Maisons du Monde, etc., selon la nomenclature IPEA), qui enregistre la meilleure progression sur l’ensemble de l’année (+7,1 %, pour 5,66 Md€ TTC de chiffre d’affaires). Le circuit est celui qui profite le plus du rattrapage du printemps suite à la fermeture des points de vente de 2021.

Les enseignes de l’ameublement milieu/haut de gamme (magasins du type Mobilier de France, Monsieur Meuble, petits magasins de meubles généralistes, Ligne Roset, Roche Bobois, etc.), enregistrent également une croissance de leurs ventes sur l’exercice 2022 (+0,7 %, pour 1,64 Md€ de chiffre d’affaires), bien loin toutefois de celle de la grande distribution ameublement. « Le circuit parvient à maintenir ses ventes sur ses deux marchés principaux que sont le meublant et les sièges rembourrés », souligne l’IPEA.

Les spécialistes (tous types de magasins spécialisés, tels les spécialistes cuisine, literie, salon, bains, etc.) parviennent également à maintenir leurs ventes sur l’exercice 2022 (+0,3 %, pour 3,9 Md€ de chiffre d’affaires) mais, comme pour les acteurs du milieu/haut de gamme, l’inflation et la baisse du pouvoir d’achat ressenties par les consommateurs freinent leurs achats dans ces enseignes, même si certains spécialistes parviennent à tirer leur épingle du jeu, telles les enseignes spécialisées jardin par exemple.

Les grandes surfaces de bricolage voient leurs résultats reculer légèrement sur l’ensemble de l’exercice (-1,4 %, pour 2 Md€ de chiffre d’affaires). Le report ou la mise en pause des travaux, liés à la hausse des prix des matériaux, pèsent sur le trafic en magasin ; et les rayons meubles en pâtissent.

Le e-commerce (toutes les enseignes pure-players et pure-players uniquement, vendant des meubles en ligne) voit son activité se replier assez fortement sur l’ensemble de l’année (-8 %, pour 1,02 Md€ de chiffre d’affaires). Les explications de ce recul s’avèrent nombreuses, parmi lesquelles le fait que (plusieurs enquêtes récentes l’ont montré), s’ils ont le choix, les Français, pour bon nombre d’entre eux, privilégient encore le magasin par rapport au Web, ce qui se traduit par un retour important des consommateurs vers les points de vente.

Concernant les autres circuits (magasins non spécialisés “meubles”, dont les grandes surfaces alimentaires, les discounters de type Gifi, Centrakor, etc.), ces acteurs affichent des résultats en croissance sur l’exercice qui vient de s’écouler (+2,1 %, pour 0,63 Md€ de chiffre d’affaires), notamment sous l’impulsion des enseignes discount, qui continuent de déployer leurs offres de jardin et de petits meubles. Ces magasins profitent également cette année de la tension que subissent les ménages français concernant leur budget et pour lesquels une offre à bas prix apparaît comme une bonne opportunité.

Sources : Dossier de presse FNAEM/l’Ameublement français/IPEA + IPEA, Ecomaison, Insee. * Représentants : Patrick Prigent, président de la FNAEM ; Philippe Moreau, président de l’Ameublement français ; Guenhaël Seveno, président de l’IPEA ; Jean-Charles Vogley, secrétaire général de la FNAEM ; Cathy Dufour, déléguée générale de l’Ameublement français ; Christophe Gazel, directeur général de l’IPEA.