Marché du meuble : vers un redémarrage au second semestre 2025 ?

Dans un contexte on ne peut plus compliqué, notamment du fait d’un marché de l’immobilier en berne, la baisse d’activité du marché du meuble sur l’année 2024 (mesurée à -5,1 % en valeur tout de même), reste limitée. Toutes les catégories de produits ne sont cependant pas logées à la même enseigne, entre les produits de confort (literie, rembourré) et les produits de rangement (séjour, chambre, cuisine, salle de bains) ; un écart se creuse entre le marché d’équipement et celui de renouvellement ; mais les Français des zones rurales poursuivent leurs investissements dans la maison. Décryptage.

Ce mardi 11 février, l’Ameublement français, la CNEF (Confédération nationale de l’équipement du foyer) et l’IPEA (Institut de prospective et d’études de l’ameublement), respectivement représentés par leurs présidents (Arnaud Visse, Didier Baumgarten et Guenhaël Seveno), ont révélé les résultats de la filière meuble sur l’exercice 2024*. Sans surprise, les chiffres compilés par l’IPEA donnent un marché du meuble français sous tension, mais qui résiste.

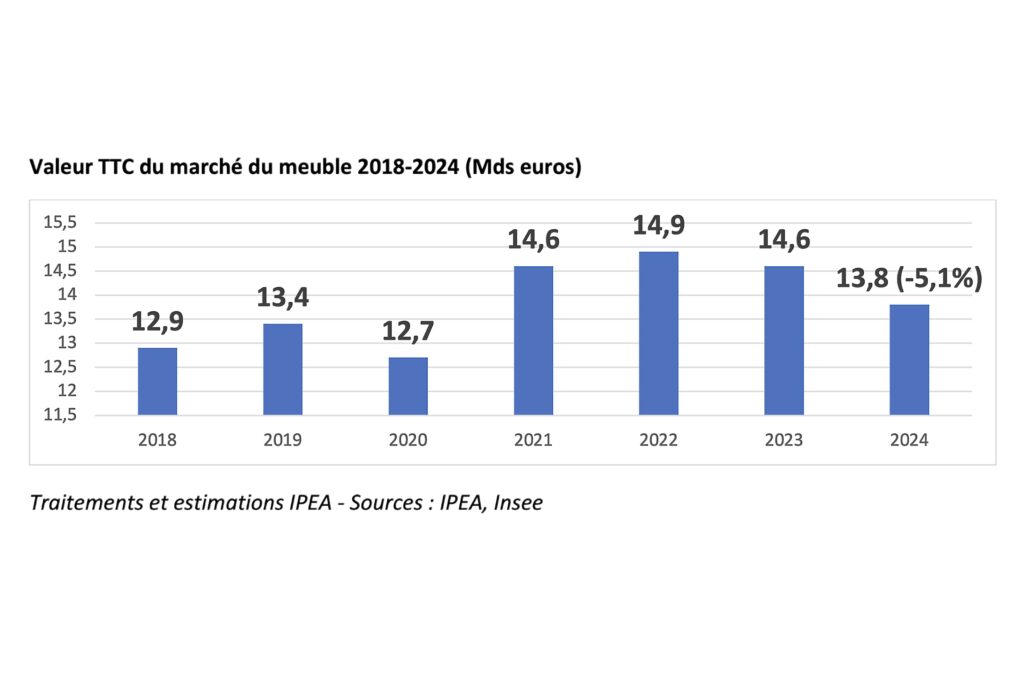

Après une année 2023 en légère baisse, le marché du meuble accuse ainsi un retrait de 5,1 % (en valeur) sur l’exercice 2024. « Pouvoir d’achat, arbitrages des ménages, attentisme… : les Français reportent leurs achats de mobilier en attendant des temps meilleurs, analysent les experts. Bien que l’inflation soit revenue à des niveaux plus en phase avec sa moyenne de longue période, les hausses de prix des années précédentes ne sont toutefois pas effacées et pèsent toujours sur le budget des ménages ; ménages qui ont toujours l’impression que leur pouvoir d’achat est en baisse, bien que les données de l’Insee montrent le contraire ».

Dans ce contexte, le recul des ventes de mobilier (de près de 800 millions d’euros TTC) fait repasser le marché en dessous des 14 milliards d’euros (à 13,8 milliards d’euros courants TTC). « Les fortes chutes d’activité, dans l’immobilier neuf et ancien, auraient dû impacter encore plus le marché, observe l’IPEA, car un tiers des achats de meubles est lié aux déménagements ». Dans ce cadre, la baisse d’activité du meuble reste limitée ; même si, nous a-t-on précisé : toutes les catégories de produits ne sont pas logées à la même enseigne, entre les produits de confort (literie, rembourré) et les produits de rangement (séjour, chambre, cuisine, salle de bains) ; un écart se creuse entre le marché d’équipement et celui de renouvellement ; mais les Français des zones rurales poursuivent leurs investissements dans la maison.

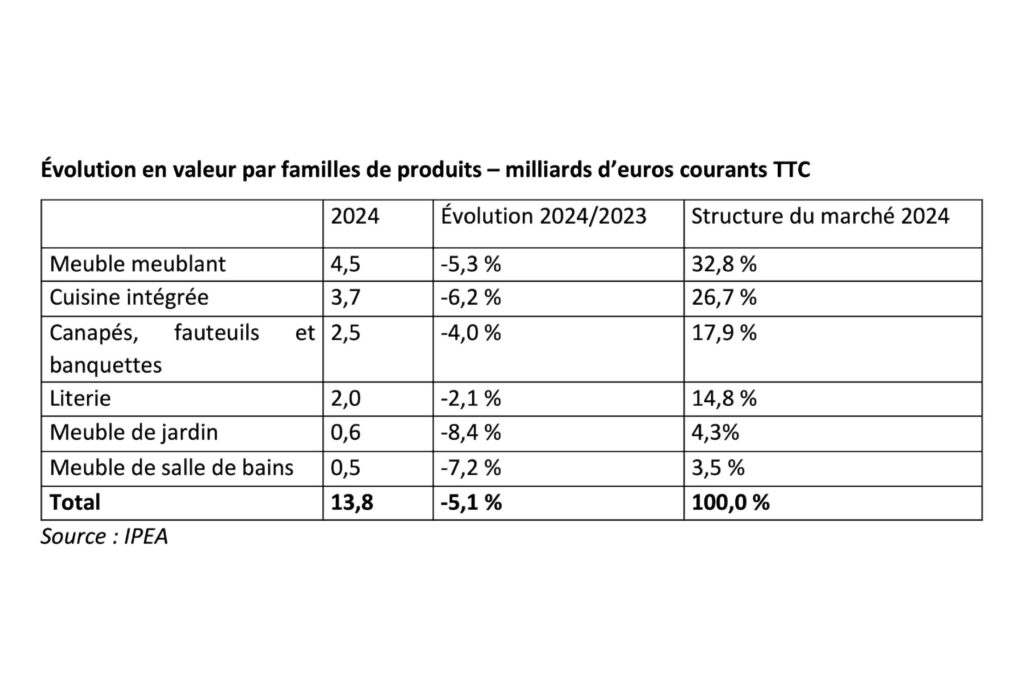

Dans le détail, malgré des résultats en recul sur l’exercice 2024 (cf. tableau ci-dessous), la literie (à -2,1 %) sort du lot, avec une chute d’activité plus de deux fois inférieure à celle du marché. Le segment de la literie a été animé à l’extrême cette année, peut-être encore plus que les précédentes, à grands coups de promotions et d’offres de reprises, à la fois chez les acteurs de la grande distribution et chez les spécialistes. Pour ces derniers, le renforcement du maillage du territoire, opéré par certaines enseignes, a également permis de soutenir le rythme du marché. Les paniers moyens se maintiennent, avec un attrait toujours plus fort pour les literies de 160 cm ou plus. Dans une logique d’appartement “cocon” et d’une génération “Z” souhaitant de grandes largeurs, la literie et, plus globalement, la chambre à coucher, parviennent à se démarquer sur l’exercice 2024.

Le second segment à enregistrer des résultats supérieurs à ceux du marché est celui des sièges rembourrés (-4 %). Les canapés et fauteuils résistent encore une fois mieux que la banquette, dont les ventes reculent plus rapidement (ce produit, qui réalise une forte part de ses ventes en ligne, pâtit des difficultés rencontrées par de nombreux pure players historiques cette année). Tandis que le canapé convertible continue de séduire les consommateurs, les experts observent que « la frontière entre canapé convertible et banquette devient de plus en plus mince, tant dans l’esprit du consommateur que dans les produits vendus et la manière de les nommer ou de les présenter ». Par ailleurs, de plus en plus, le canapé propose une fonction de rangement (coffre).

Le meublant (-5,3 %), réalise pour sa part des résultats proches de ceux du marché. Un segment se détache au sein de cette famille : celui du mobilier de chambre à coucher, dont les résultats reculent deux fois moins rapidement que les autres produits meublants. « L’implantation type de la chambre parentale, avec dressing et salle de bains attenants, continue de séduire les ménages, qui sont également à la recherche de rangements pratiques, fonctionnels et peu gourmands en place, nous dit-on. Dans ce contexte d’optimisation de la place, on notera les bonnes performances des lits coffres ces dernières années, produit en vogue auprès du consommateur, mais qui vient cannibaliser une partie des solutions historiques de rangement dans la chambre, dont les lits avec tiroirs ». Le bureau, porté ces dernières années par le développement du télétravail, connaît un ralentissement, tandis que les ventes de mobilier pour chambre bébé souffrent d’un taux de natalité en recul. En ce qui concerne le salon/séjour, les dépenses des ménages subissent de plein fouet la baisse des transactions immobilières et les arbitrages en faveur du rembourré. Phénomène marquant : l’écart se creuse, quant aux performances du meublant, entre les différents types de distributions, avec des acteurs du haut/milieu de gamme qui tirent mieux leur épingle du jeu.

La cuisine (-6,2 %) enregistre, cette année encore, un recul marqué de ses ventes. Entre des ménages “frileux” côté investissement dans un nouveau logement, un marché de l’immobilier neuf au plus bas et l’immobilier ancien “en panne”, « les obstacles étaient trop nombreux pour que le segment de la cuisine intégrée puisse espérer faire mieux », constate l’IPEA. Même schéma en ce qui concerne le mobilier de salle de bains (-7,2 %), qui, avec la cuisine, demeure le segment le plus dépendant de l’activité de l’immobilier. Et c’est le mobilier de jardin (-8,4 %) qui ferme la marche en 2024, avec une météo… exceptionnellement défavorable ! Il n’en demeure pas moins que ce segment de produit garde une orientation favorable dans les arbitrages d’un grand nombre Français, qui souhaitent “aménager” leurs balcons et/ou leurs jardins.

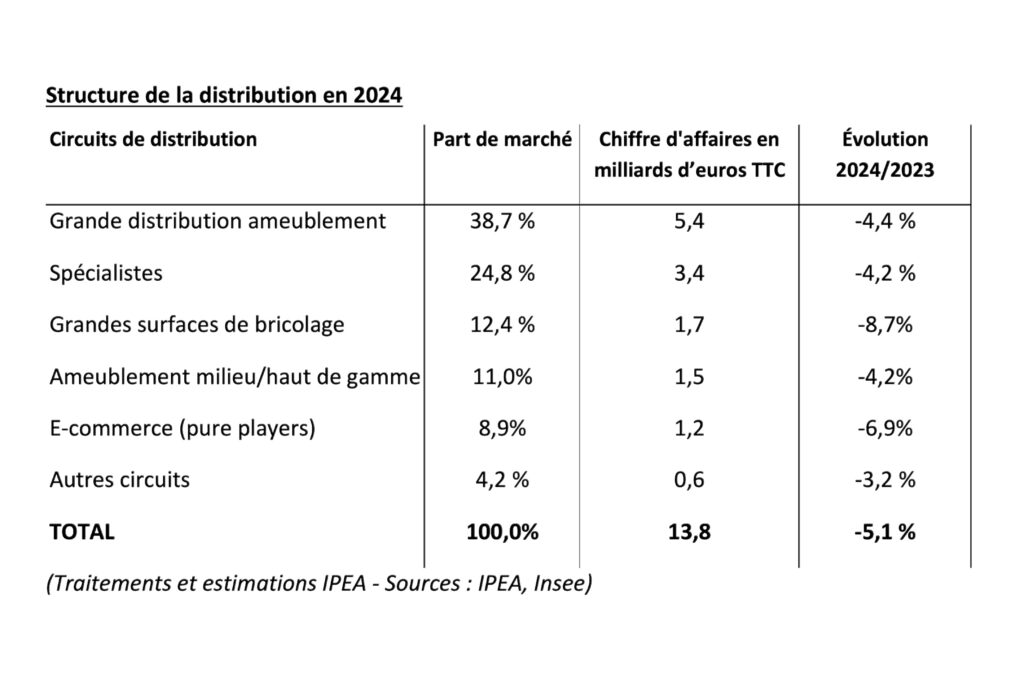

Côté distribution, comme en 2023, le manque de fréquentation et la difficulté à “transformer” en magasin, auront pesé sur les performances des acteurs du marché qui, pour la majorité d’entre eux, présentent des résultats en baisse, à l’exception de quelques spécialistes. À noter : la fréquentation des sites internet et des sites de décoration/relooking reste forte, signe que l’engouement des Français pour l’aménagement de leur logement est bien là… mais contrarié par un environnement anxiogène.

La grande distribution ameublement (magasins du type Alinéa, But, Conforama, Ikea, Maisons du Monde etc.), à -4,4 %, voit ses ventes reculer assez lourdement sur l’année. Les difficultés du circuit sur le meublant, qui représente près de la moitié de ses ventes en valeur, handicape les performances globales des acteurs de la grande distribution ameublement. Malgré des prix plus attractifs (surtout depuis cet automne), le circuit ne parvient pas à faire mieux que les spécialistes et les enseignes de l’ameublement milieu/haut de gamme sur l’ensemble de l’exercice. Le produit, plus que le prix, revêt visiblement encore de l’importance pour de nombreux consommateurs.

Les spécialistes (tous types de magasins spécialisés, tels les spécialistes cuisine, literie, salon, bains, etc.), en baisse de 4,2 %, voient leurs résultats reculer dans des proportions identiques à celles de la grande distribution ameublement.

Au sein de ce circuit hétérogène, il faut toutefois distinguer différents cas de figures. Les spécialistes literie voient leurs ventes progresser en valeur sur l’exercice 2024, quoique faiblement. Ouvertures de points de vente des réseaux nationaux et opérations promotionnelles soutenues, auront réussi à maintenir l’activité du circuit. Les spécialistes salon résistent, malgré des résultats en légère baisse. Un certain nombre d’enseignes ont mené des actions de communication et des promotions soutenues tout au long de l’année, avec des prix qui parviennent à rivaliser avec ceux de la grande distribution, sans pour autant dégrader leur image de “spécialistes” ; ces opérations ont permis à certains acteurs de bien résister, sur un marché en repli. Les spécialistes cuisine pour leur part, sont plus à la peine, avec un recul proche de celui du marché de la cuisine : les consommateurs peinent toujours à se décider et reportent leurs projets. Fortes baisses de performances également chez les spécialistes salle de bains et jardin.

Les grandes surfaces de bricolage (-8,7 %) sont fortement à la peine sur l’exercice qui vient de s’écouler. Les performances du circuit se replient progressivement, à mesure que les ménages annulent ou reportent leurs projets de travaux.

Les enseignes de l’ameublement milieu/haut de gamme (magasins du type Mobilier de France, Monsieur Meuble, petits magasins de meubles généralistes, Ligne Roset, Roche Bobois, etc.), enregistrent des résultats honnêtes au regard du contexte (-4,2 %), ceci surtout grâce à leur ancrage rural. Le circuit se révèle plus performant sur le siège rembourré que sur le meublant, où ses ventes reculent plus rapidement (mais avec une meilleure tenue que celles de la grande distribution). Concernant les canapés et les fauteuils, ces produits parviennent toujours à séduire un consommateur plus âgé, en quête de produits relax confortables et qualitatifs. « Le vieillissement de la population en France, sera un atout pour ces enseignes dans les années qui viennent », affirment les observateurs.

En baisse de 6,9 %, les pure players (toutes les enseignes pure players et pure players uniquement, vendant des meubles en ligne) enregistrent l’un des reculs les plus importants du marché sur l’année 2024. Ces acteurs sont manifestement pris en étau entre les ventes online des enseignes physiques et l’explosion des places de marché. Le retour des consommateurs vers les magasins, amorcé après les confinements des années 2020 et 2021, semble également s’être poursuivi en 2024, ce qui n’est pas sans conséquence sur la valeur ; d’autant plus que de nombreux acteurs historiques du web ont continué de multiplier les promotions tout au long de l’année.

Enfin, dans le circuit “autres” (magasins non spécialisés meubles, dont : grandes surfaces alimentaire, discounters de type Gifi, Centrakor, etc.), à -3,2 %, on notera les belles performances de certains discounters sur de petits meubles meublants premier prix. Mais si les volumes sont au rendez-vous, la valeur unitaire des produits limite, pour l’instant, le chiffre d’affaires total.

Pour achever cette présentation du 11 février dernier sur une note d’espoir, ses intervenants ont notamment souligné qu’au cours des derniers mois, plusieurs conditions préalables à une reprise de la consommation d’ameublement avaient progressivement fait leur apparition, « laissant espérer un redémarrage du marché au second semestre 2025 », au premier rang desquels « une lente mais continue restauration du pouvoir d‘achat des ménages » et « de premiers frémissements du marché immobilier ».

Plus précisément, le pouvoir d’achat des ménages a connu un lent mais continu mouvement de restauration, sous l’effet conjugué du recul de l’inflation (-1,3 % en 2024 selon l’INSEE), du ralentissement de l’augmentation du poste “énergie” (avec la poursuite attendue de ce mouvement, notamment pour l’électricité) et de la diminution des taux d’emprunt immobiliers (le taux d’intérêt moyen est passé de 4,24 % à 3,17 % en dix-huit mois, avec une poursuite attendue de ce mouvement en 2025 selon la Fédération bancaire française). Le recul du poids de certaines dépenses contraintes dans le budget des ménages, a permis la restauration de leur capacité d’épargne, de consommation et d’investissement…

Côté immobilier, depuis quelques semaines apparaissent de premiers signaux de reprise progressive de ce marché, auquel, faut-il le rappeler, l’ameublement est en grande partie corrélé. Ainsi (et pour ne citer que quelques-uns de ces “signaux”), pour la première fois depuis de longs mois, le nombre de permis de construire accordés pour des logements a augmenté en octobre 2024 de 12,9 %, par rapport au mois précédent de septembre 2024, à 28 900 unités (source : ministère de la Transition écologique). Du côté des mises en chantier, un début de reprise semble également se dessiner, avec une augmentation de 11,5 % entre septembre et octobre 2024. Enfin les banques confirment la reprise de leur activité “crédit immobilier”…

« Cependant, ont conclu les intervenants cités plus haut, ces premiers signes annonciateurs d’une prochaine reprise ne permettent pas de prévoir précisément ni sa date effective, ni son ampleur. Si l’activité à date ne permet pas encore de confirmer une reprise de la consommation, les échanges en magasin avec les clients témoignent d’une envie de libérer une partie de leur épargne au profit de la consommation, notamment dans le milieu/haut de gamme. (…) La reprise effective et franche de la consommation et des arbitrages en faveur de l’ameublement dépendra du moral des ménages et de leur confiance dans l’avenir, ce qui passera par la levée d’une partie au moins des multiples facteurs anxiogènes extérieurs : guerre, situation politique, cadre budgétaire français, etc. ».

* Étaient également présents : Christophe Gazel, directeur général de l’IPEA ; Cathy Dufour, déléguée générale de l’Ameublement français ; et Jean-Charles Vogley, directeur général de la CNEF, ainsi que secrétaire général de la FNAEM (Fédération française du négoce de l’ameublement et de l’équipement de la maison) et de la FENACEREM (Fédération du commerce et services de l’électrodomestique et du multimédia).

(Sources : Dossier de presse CNEF/l’Ameublement français/IPEA + INSEE.)