Selon le Csil, la demande de meubles, en Europe, devrait être quasi étale en 2025

Tandis que la tendance négative des performances a persisté en 2024 dans presque tous les pays européens, il s’avère que les industries allemandes et françaises ont été particulièrement touchées. Concernant 2025, le Csil estime que la demande de meubles, en Europe, devrait rester quasiment étale en 2025 et s’améliorer légèrement à moyen terme. Parmi les facteurs positifs susceptibles de favoriser une reprise figurent : une légère amélioration des indicateurs macroéconomiques, une baisse attendue de l’inflation et des taux d’intérêt, ainsi qu’une potentielle croissance des salaires.

À l’occasion de la parution de son rapport annuel “The Furniture Industry in Europe” (“L’industrie du meuble en Europe” – disponible sur le site “worldfurnitureonline.com”), le Csil* (Centre for Industrial Studies), a diffusé un synopsis de l’étude en question aux médias spécialisés. Instructif.

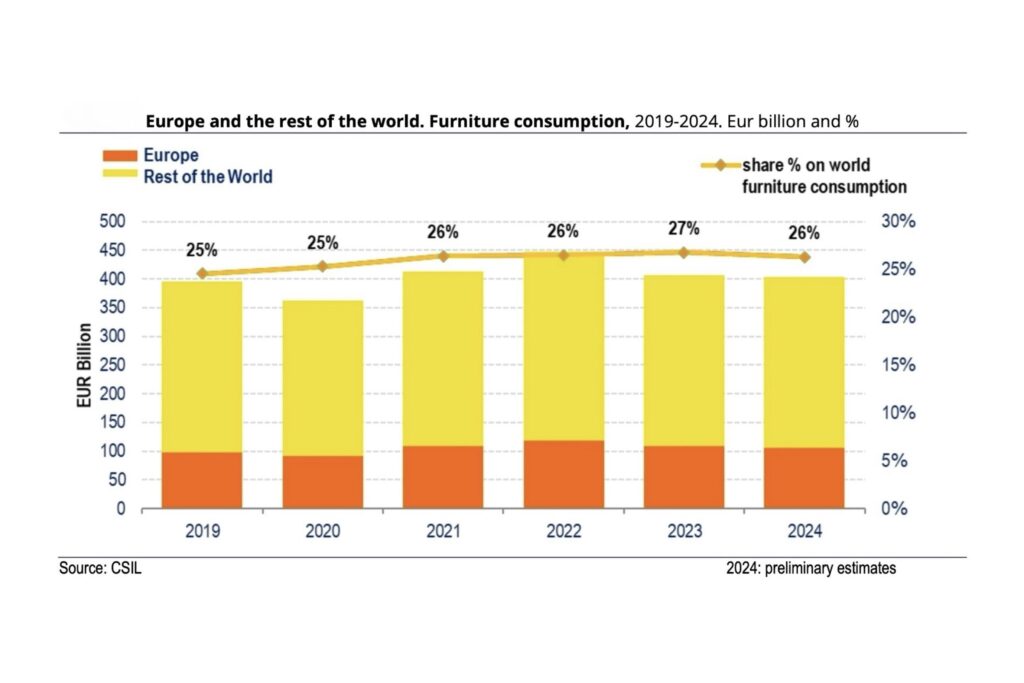

Par voie de communiqué, le Csil nous rappelle ainsi que l’Europe, deuxième plus grand marché du meuble dans le monde, avec une valeur de consommation d’environ 106 milliards d’euros (plus d’un quart du marché mondial), continue d’occuper une position cruciale dans l’industrie mondiale de l’ameublement, agissant comme une plaque tournante en termes de production, de taille de marché et de commerce mondial.

« En Europe, la faible performance du secteur au cours de l’année 2024 reste évidente, constatent les auteurs de l’étude. La plupart des pays sont confrontés à des défis similaires, qui affectent leurs industries respectives de l’ameublement, bien que l’intensité des impacts varie en fonction des conditions de chaque marché local ».

Si la tendance négative des performances a effectivement persisté en 2024 dans presque tous les pays européens, il s’avère que les industries allemandes et françaises ont été particulièrement touchées, parce que confrontées à la fois à une forte baisse de l’activité de la construction et à de faibles dépenses de consommation. « L’Espagne fait cependant figure d’exception, souligne le Csil, la construction résidentielle restant un moteur de croissance dans ce pays ». Et de poursuivre : « Les pays d’Europe de l’Est, traditionnellement connus pour leur croissance manufacturière rapide, ont également été affectés par les conditions difficiles du marché, en particulier par les mauvaises performances de l’économie allemande. La Pologne constitue ici une autre exception, le secteur de l’ameublement connaissant là-bas une croissance modeste, mais positive. »

Malgré des conditions de marché difficiles en 2023-2024, le secteur a prouvé sa résilience, restant au-dessus des niveaux d’avant la pandémie, soutenu « par un niveau élevé d’intégration et de concentration du marché ». « Dominé par de grandes chaînes de distribution et des fabricants opérant à l’échelle européenne, avancent ainsi les auteurs cités plus haut, le marché bénéficie d’une forte cohésion interne et d’un réseau commercial bien établi. Cette force, structurelle, n’est pas seulement le fondement même de sa stabilité : elle est aussi le moteur de la concentration substantielle des flux d’exportation et d’importation au sein de la région. Dans le même temps, l’Europe reste ouverte aux marchés mondiaux, ce qui témoigne de son rôle proactif dans le commerce international ».

Concernant le contexte macroéconomique européen, le Csil ne peut que constater que l’année 2024 aura été marquée par une croissance modérée, une fragmentation politique… et pas mal d’incertitudes. « La croissance en Europe semble avoir atteint son point le plus bas en 2023, précise-t-il, avec une hausse du PIB légèrement inférieure à celle projetée en avril et juillet 2024. Les prévisions de croissance du FMI (Fonds monétaire international, ndlr) pour l’Europe, sont de 1,5 % en 2023, 1,7 % en 2024 et 1,7 % en 2025. Bien que les prix des biens se soient stabilisés et que certains soient en baisse, la hausse des prix des services reste élevée dans de nombreux pays européens. Cela s’explique en partie par les augmentations rapides des salaires, qui rattrapent la poussée inflationniste de 2021-2022 ». À l’horizon 2025, le même FMI prévoit une poursuite du déclin de l’inflation, mais reconnaît que des obstacles peuvent encore se dresser sur la voie de la stabilité des prix. L’institution internationale prévoit ainsi que les prix à la consommation, dans l’Union européenne, augmenteront de 2,6 % en 2024 et de 2,3 % en 2025.

Toujours selon le Csil, la demande de meubles, en Europe, devrait rester quasiment « stagnante » en 2025 et s’améliorer légèrement à moyen terme.

Parmi les facteurs positifs susceptibles de favoriser une reprise, citons : une légère amélioration des indicateurs macroéconomiques ; une baisse attendue de l’inflation et des taux d’intérêt ; ainsi qu’une potentielle croissance des salaires. Autant de facteurs qui pourraient, nous dit-on, « renforcer la confiance des consommateurs et encourager les dépenses d’ameublement ». Malgré cette amélioration attendue, le Csil reconnaît que les prévisions sont soumises à un degré d’incertitude plus élevé qu’à l’accoutumée : « L’environnement économique et géopolitique global reste volatil, avec des risques potentiels de baisse. »

* Fondé à Milan (Italie) en 1980, le Csil est une société de recherche et de conseil indépendante spécialisée dans la recherche économique appliquée, l’évaluation de projets d’investissement public, l’examen de projets d’infrastructures, l’appui aux programmes et politiques de développement, l’analyse de marché et l’économie des PME.