Marché du meuble 2025 : un repli contenu, porté par la cuisine et un second semestre mieux orienté

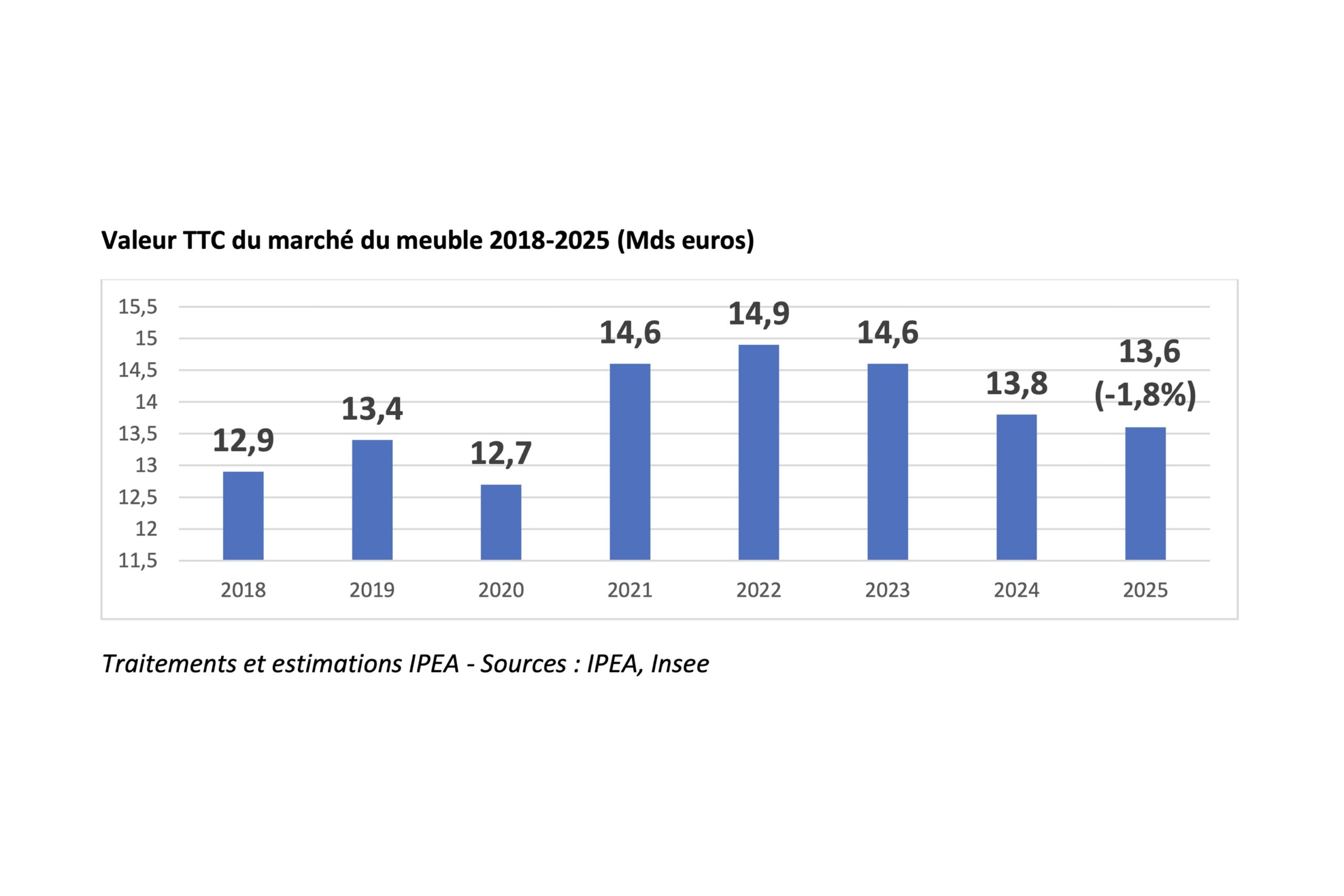

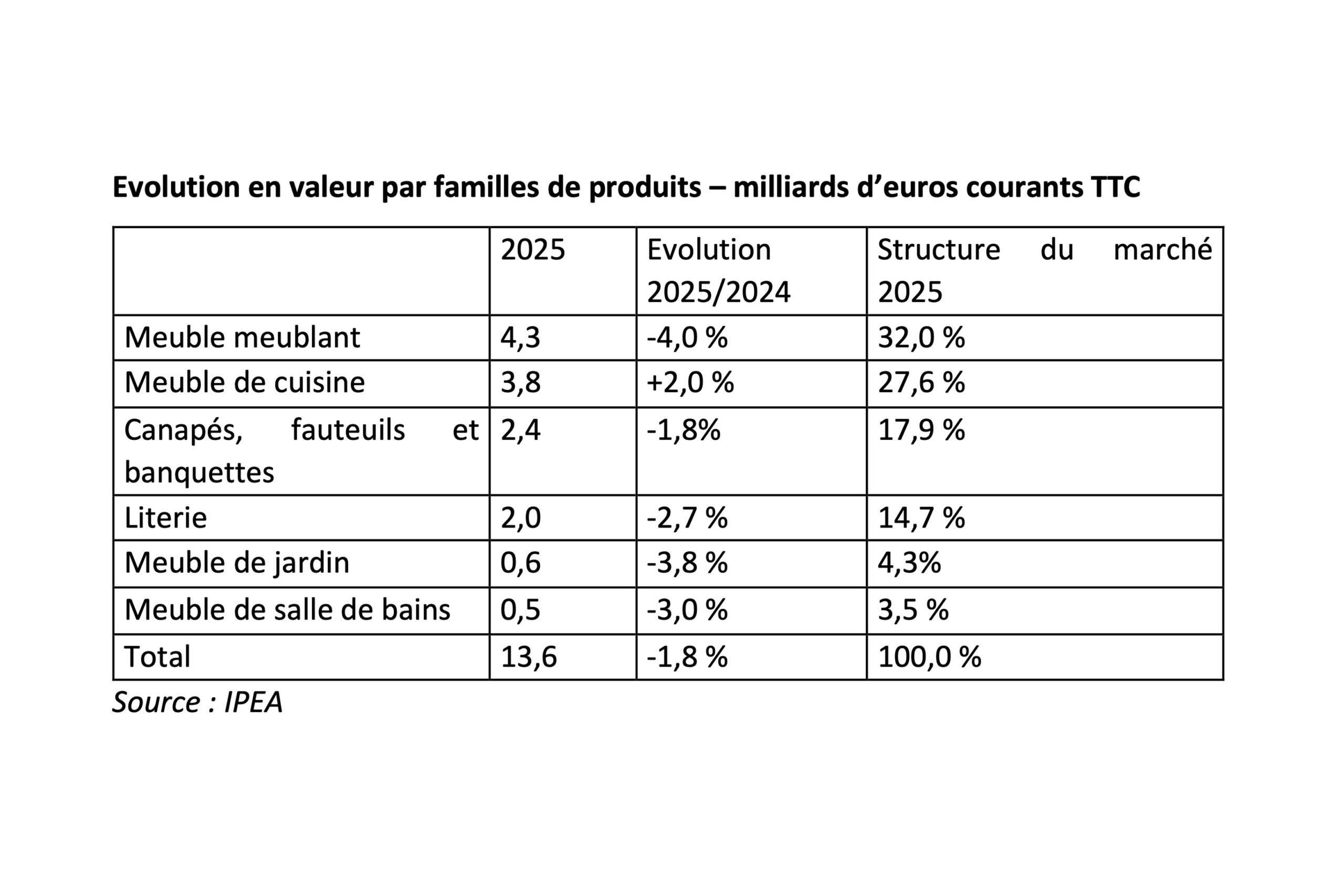

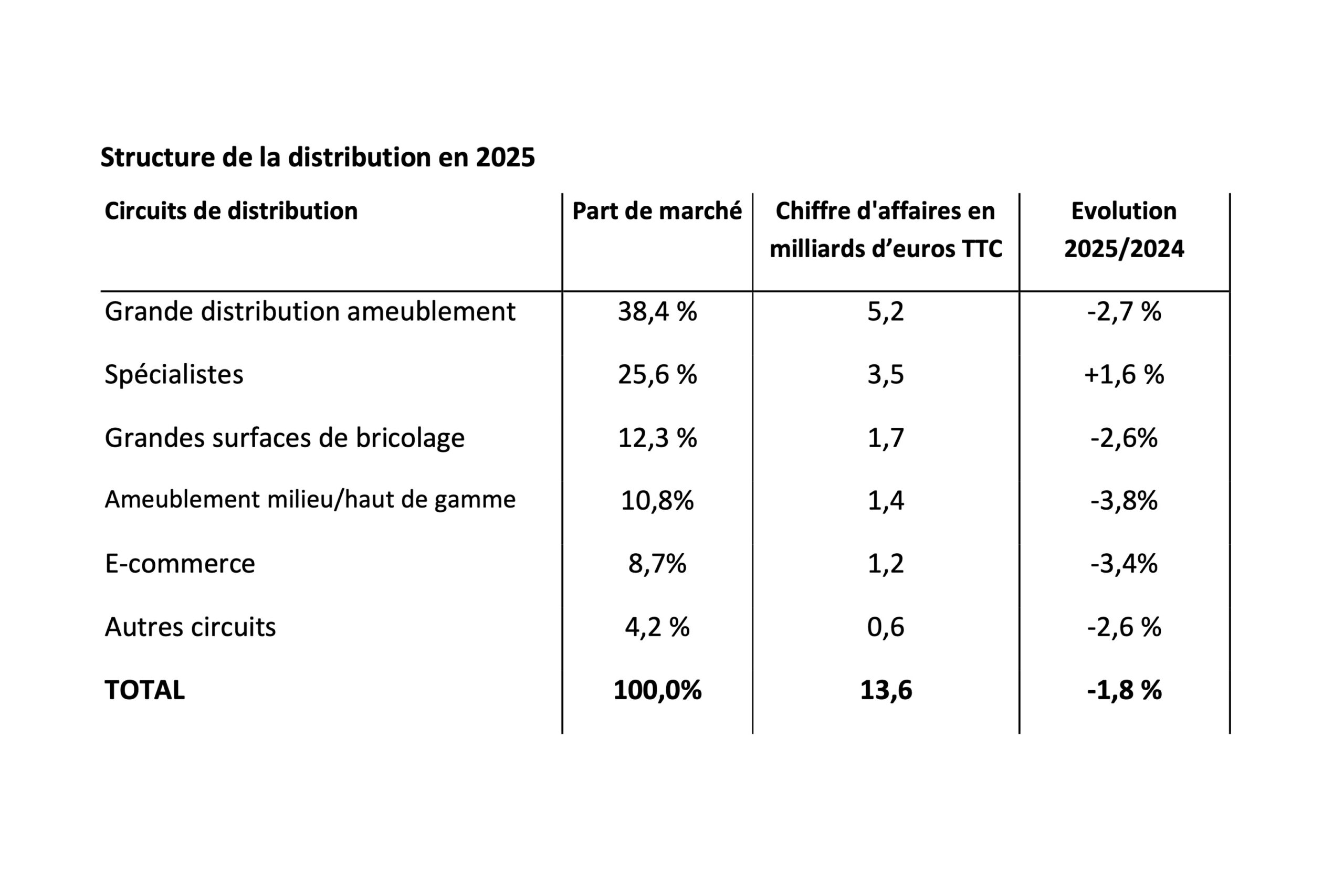

En 2025, le marché français du meuble limite son recul à -1,8 % (13,6 Md€ TTC), après -5,1 % en 2024, porté par un second semestre mieux orienté (+0,5 %) mais pénalisé par un immobilier toujours dégradé. La cuisine (+2 %) est le seul segment en croissance, tandis que le meuble meublant (-4 %) et le mobilier de jardin (-3,8 %) ferment la marche. Côté circuits, seuls les spécialistes (+1,6 %) progressent, alors que la grande distribution ameublement (-2,7 %), le bricolage (-2,6 %), les pure players (-3,4 %) et l’ameublement milieu/haut de gamme (-3,8 %) restent en repli.

Ce mardi 3 février 2026, la CNEF (Confédération nationale de l’équipement du foyer), l’Ameublement français et l’IPEA (Institut de prospective et d’études de l’ameublement), ont donné leur conférence de presse annuelle, consacrée au bilan de la filière française du meuble au cours des douze mois de l’année 2025. Meuble-Info vous en livre ici les principaux chiffres et enseignements*, tels que compilés et livrés par l’institut sous la houlette experte de Christophe Gazel, son directeur général.

Après la contraction sévère enregistrée en 2024 (-5,1 % en valeur), le repli du marché du meuble s’atténue en 2025. Les ventes affichent une baisse de 1,8 % (correspondant à un manque à gagner d’environ 250 millions d’euros de chiffre d’affaires), pour un total à 13,6 milliards d’euros TTC. Malgré ce nouveau recul, le niveau d’activité demeure légèrement supérieur à celui observé en 2019, avant la crise sanitaire liée au Covid, puis la phase inflationniste apparue dans la foulée. L’IPEA souligne toutefois que des éléments « encourageants » méritent d’être pris en compte :

– Le marché fait preuve de résilience dans un contexte d’atonie de l’immobilier neuf, avec des mises en chantier qui demeurent nettement inférieures au seuil des 300 000 unités en rythme annuel (dans le même temps, si le segment de l’ancien retrouve une dynamique de croissance, les volumes de transactions restent toutefois sensiblement en deçà des niveaux observés au début des années 2020).

– Le segment de la cuisine renoue avec la croissance, porté à la fois par la bonne performance des spécialistes tout au long de l’année et par la montée en puissance de la grande distribution à partir du second semestre. Cette dynamique illustre le maintien d’un fort intérêt des ménages pour la cuisine intégrée.

– La dynamique du second semestre s’avère nettement plus favorable que celle du premier, avec cinq mois en légère croissance entre juillet et novembre, permettant au marché de se redresser sur la seconde partie de l’année. La progression du second semestre (+0,5 %) compense partiellement la contre-performance enregistrée au premier semestre (-4 %). Il s’agit de la première séquence depuis la fin de l’exercice 2022 (entre septembre 2022 et janvier 2023), au cours de laquelle le marché enregistre au moins deux mois consécutifs de résultats positifs.

Pour commencer le panorama des évolutions en valeur par familles de produits, à tout seigneur tout honneur : en 2025, le segment de la cuisine (+2 %) se distingue nettement au sein du marché du meuble. Il s’agit du seul univers enregistrant une progression de son activité. Les prises de parole des spécialistes de la cuisine tout au long de l’exercice ont très certainement permis de reconquérir l’intérêt des consommateurs, après deux années de fort repli. De leur côté, les acteurs de la grande distribution ameublement, pénalisés par un premier semestre difficile, sont parvenus à redresser leurs performances au second semestre, portées, là aussi, par des campagnes de communication d’envergure. « L’attrait du consommateur pour la pièce cuisine est toujours présent, constate l’IPEA, comme nous l’ont montré les forts taux d’équipement des ménages au cours de la crise du Covid ; et le segment n’aura pas eu besoin d’attendre une reprise plus soutenue de l’immobilier pour relancer ses ventes ».

Le segment des canapés, fauteuils et banquettes (-1,8 %) affiche la deuxième meilleure “performance” du marché en 2025. La croissance n’est toutefois pas encore au rendez-vous, ce segment enregistrant de nouveau un recul, en ligne avec la moyenne du marché du meuble. L’activité est demeurée passable tout au long de l’exercice, tant du côté de la grande distribution que de certains spécialistes, qui ont maintenu une forte pression promotionnelle. Les initiatives engagées par plusieurs acteurs de la grande distribution ameublement, notamment à travers un travail de valorisation de l’offre produit, ont contribué à contenir la baisse sur ce segment.

La literie (-2,7 %) se repositionne dans la moyenne du marché en 2025. Après avoir été le segment le plus performant en 2023, seul à afficher une croissance annuelle, puis celui enregistrant le repli le plus limité en 2024, elle présente cette année des résultats inférieurs à ceux de l’ensemble du marché. L’exercice est néanmoins marqué par une meilleure orientation des ventes de literies de grandes dimensions (en 160 cm et plus), contribuant à soutenir l’activité ainsi que les paniers moyens. Côté acteurs, les spécialistes affichent une progression de leurs performances sur l’année, tandis que la grande distribution ameublement et le e-commerce rencontrent davantage de difficultés.

Dans un contexte immobilier toujours dégradé, auquel le segment demeure étroitement corrélé, le mobilier de salle de bains (-3 %) parvient à contenir son recul. Si certaines gammes, en particulier chez les spécialistes, ont rencontré des difficultés commerciales au cours de l’exercice, les offres proposées par la grande distribution ameublement ont, à l’inverse, su capter l’intérêt des consommateurs. Malgré une surface de vente souvent limitée dans de nombreux magasins, la mise en avant de propositions simples et lisibles a d’ailleurs permis à ce circuit d’être le seul à afficher une progression de ses résultats en 2025 sur ce segment.

Le segment du mobilier de jardin (-3,8 %) subit une nouvelle fois, en 2025, l’impact de sa forte dépendance aux conditions météorologiques. Le retour tardif des beaux jours au printemps dans certaines régions a pénalisé l’activité, un retard que le marché n’est pas parvenu à résorber au cours des mois suivants.

Bien qu’il conserve sa position de premier segment du marché du meuble en valeur, le meuble meublant (-4 %) affiche en 2025 la plus faible performance du secteur. Aucun produit ni aucun circuit ne parvient à se distinguer sur l’exercice. À noter toutefois que les meubles de chambre enregistrent un recul plus modéré que les autres familles du meublant. Et l’IPEA de souligner ici que le meuble meublant fait face à plusieurs freins structurels à la reprise : concurrence accrue du marché de l’occasion dans un contexte de tension sur le pouvoir d’achat ; évolution de l’habitat (cuisines ouvertes sur le salon/séjour, de plus en plus de baies vitrées et d’ouvertures sur l’extérieur liées aux réglementations thermiques RT 2012, puis environnementales RE 2020) réduisant les surfaces murales disponibles pour les meubles de rangement ; recul de la natalité pénalisant le mobilier junior (-2,4 % de naissances sur les onze premiers mois de 2025 selon l’Insee) ; intensification de la pression prix liée à l’arrivée de discounters asiatiques et au développement du discount physique ; ainsi qu’un fort taux d’équipement en mobilier de bureau hérité du télétravail post-Covid pesant encore sur les ventes.

Côté circuits de distribution, « comme lors des deux exercices précédents, la fréquentation n’aura pas encore été forcément au rendez-vous dans les points de vente, constate l’IPEA. De nombreux ménages hésitent encore à se lancer dans de forts investissements pour leur logement et la tendance reste plutôt à l’épargne. Dans ce contexte, seuls les spécialistes parviennent à se distinguer sur l’ensemble de l’exercice 2025, auprès de ménages qui ont du budget et sont prêts à investir ». Revue de détail.

En 2025, les spécialistes (+1,6 %) se distinguent sur le marché du meuble en constituant le seul circuit à enregistrer une progression de ses ventes sur l’exercice. Les performances restent toutefois hétérogènes au sein de cette catégorie. Les enseignes de cuisine affichent les meilleurs résultats, en partie du fait de bases de comparaison 2023 et 2024 inférieures à celles des autres spécialistes, ce qui contribue à expliquer leur dynamique plus favorable sur l’année. Les spécialistes de la literie présentent également des résultats positifs, portés notamment par certaines enseignes nationales à travers l’ouverture de nouveaux points de vente. À l’inverse, les spécialistes du salon enregistrent un recul de leur activité, avec des performances très contrastées selon les enseignes. Le segment des spécialistes jardin et salle de bains est également en baisse, pénalisé par des offres jugées moins en adéquation avec les attentes des consommateurs, notamment en matière de budget.

Les grandes surfaces de bricolage (-2,6 %) enregistrent de nouveau un repli de leur activité, dans des proportions toutefois nettement plus limitées que lors de l’exercice précédent (-8,7 %). Le circuit bénéficie d’une amélioration de la dynamique au second semestre, portée notamment par la reprise des transactions dans l’immobilier ancien. Il clôt néanmoins l’année en léger recul sur l’ensemble de ses marchés liés à l’ameublement.

La grande distribution ameublement (-2,7 %) affiche également un repli de ses performances sur l’exercice écoulé. Il faut dire que le meuble meublant, premier contributeur au chiffre d’affaires du circuit, représente près de 45 % de ses ventes de meubles en valeur en 2025, ce qui accentue l’impact des difficultés structurelles de ce segment sur ses résultats. Ce dernier exercice a aussi été marqué par des contre-performances sur plusieurs autres marchés du circuit. Parmi ses principaux univers, la literie recule également, le rembourré se stabilise tout juste grâce aux initiatives menées par certaines enseignes sur ce rayon, tandis que la cuisine enregistre une progression.

Les pure players (-3,4 %) enregistrent un nouvel exercice de repli. Le circuit est marqué par les difficultés rencontrées par certains acteurs historiques, dont les ventes affichent de fortes baisses. Si certaines places de marché poursuivent leur développement avec des résultats toujours positifs, d’autres semblent avoir atteint un palier de maturité et/ou voient leurs perspectives de croissance limitées par des stratégies de rationalisation de l’offre visant à réduire le nombre de références. Le circuit doit également faire face à l’arrivée de nouveaux acteurs du discount asiatique qui, en pratiquant des prix toujours plus bas, freinent la création de valeur et contribuent à la contraction générale du chiffre d’affaires.

Les enseignes de l’ameublement milieu/haut de gamme (-3,8 %) enregistrent en 2025 l’un des reculs les plus marqués du marché. À l’image de la grande distribution ameublement, le circuit est fortement pénalisé par les difficultés du meuble meublant, qui constitue, avec le rembourré, son principal marché, mais sur lequel la baisse d’activité est deux fois plus importante que celle observée sur les canapés et fauteuils. Le circuit continue toutefois de s’appuyer sur une clientèle fidèle, notamment senior, qui reste disposée à investir lorsqu’un besoin d’équipement se présente, mais dont les volumes de consommation demeurent limités. Dans ce contexte, les performances du segment haut de gamme apparaissent nettement inférieures à celles du milieu de gamme, en raison d’arbitrages budgétaires orientés vers les loisirs pour une partie de la clientèle.

Enfin, le circuit “autres”** (-2,6 %) affiche lui aussi un repli de ses ventes. Si certains discounters parviennent encore à préserver leurs performances sur des offres de petit mobilier ou de mobilier de jardin, malgré une concurrence en ligne renforcée, les grandes surfaces alimentaires, ainsi que les grands magasins, enregistrent des résultats plus en retrait.

* Traitements et estimations : IPEA. Sources : IPEA, Insee.

** “Grande distribution ameublement” : magasins du type Alinéa, But, Conforama, Ikea, Maisons du Monde etc. “Spécialistes” : tous types de magasins spécialisés, tels les spécialistes cuisine, literie, salon, bains, etc. “Ameublement milieu/haut de gamme” : magasins du type Mobilier de France, Monsieur Meuble, petits magasins de meubles généralistes, Ligne Roset, Roche Bobois, etc. “E-commerce” : toutes les enseignes pure-players et pure-players uniquement, vendant des meubles en ligne. “Autres circuit” : magasins non spécialisés meubles, dont grandes surfaces alimentaire, discounters de type Gifi, Centrakor, etc.